天河马新闻

来源:华泰睿思

香港地产复苏趋势愈发清晰,我们预计2026年住宅市场或延续量价齐升趋势,商业景气度有望继续修复。港资房企PB估值与香港地产基本面高度相关,我们预计仍有约40%修复空间。我们看好香港市场占比高的港资房企的重估机遇,有望在香港地产复苏的β趋势下迎来戴维斯双击,同时高股息率也带来一定支撑。重点推荐:1、香港本地开发土储和自持物业规模最大,未来2-3年有大量自持物业竣工的地产公司;2、聚焦香港本地必选消费场景,高股息且具备入通预期的相关公司。

核心观点

香港地产复苏逻辑逐步验证

在人民币升值、港股财富效应外溢、楼市政策全面放松、利率下行和内地人才持续流入等多重因素推动下,香港房地产市场持续复苏。住宅方面,1-10月住宅成交量同比+21%,9月房价指数同比+1.6%(为2022年以来首次回正)、10月领先指标继续上行,库存去化周期快速下行且潜在新增供应显著收缩,房贷利率下行推动八成住宅实现或接近实现“供平过租”;商业方面,5-9月香港零售业销货价值同比正增长,Q3香港写字楼净吸纳量创18Q3以来新高,商业景气度逐步筑底,但传导至租金端仍需时间。展望2026年,我们预计人民币升值、美联储降息背景下,香港楼市量价齐升的趋势有望延续,预计住宅成交量同比+7.5%、房价同比+3.0%,同时商业景气度有望继续修复,写字楼和零售业租金降幅有望收窄。

港资房企估值与香港地产基本面强相关,仍有修复空间

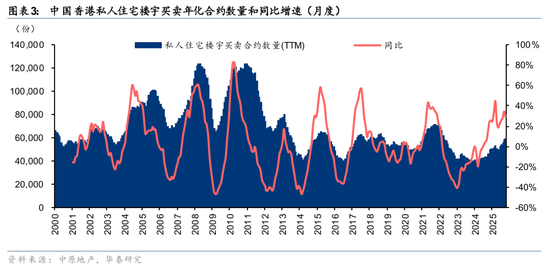

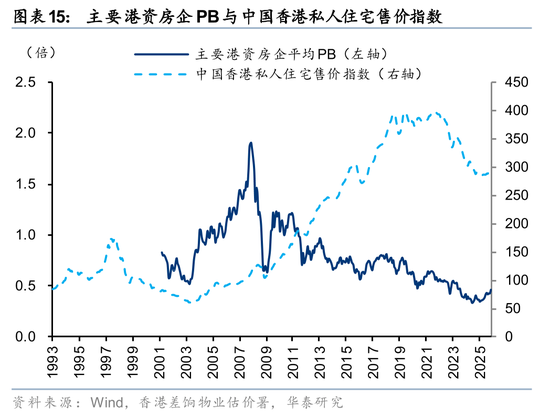

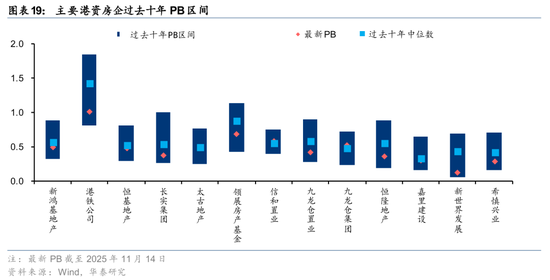

港资房企PB与香港房地产基本面数据高度相关,尤其和私人住宅成交套数(TTM)和私人住宅价格同比增速关系密切,相关系数分别达到0.74、0.60。本轮周期中,私人住宅成交套数已于2024年3月见底,私人住宅价格同比增速已于2024年7月见底,而主要港资房企平均PB已于2024年6月见底(0.34)。从行业基本面历史比较(与2003年房价大周期见底相比)的维度,以及个股历史估值(十年中位数)的维度来看,若未来香港住宅成交量和房价能够延续上行,我们预计港资房企PB仍有约40%的修复空间。

香港地产复苏,哪些港资房企更为受益?

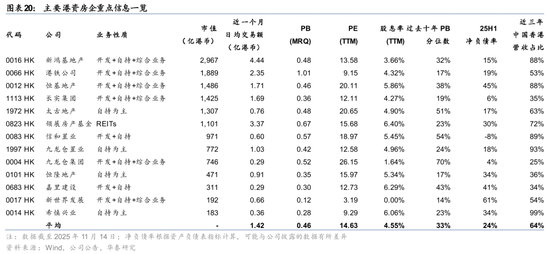

主要港资房企普遍具备低估值(平均PB 0.47,近十年分位数33%,截至11月14日)、高股息(平均股息率4.53%)、低负债(平均净负债率24%)、香港地区属性突出(近三年平均香港营收占比64%)的特点。得益于更多元的业务布局,以及更审慎的杠杆运用,主要港资房企在本轮房地产调整周期中呈现出更强的业绩韧性,绝大多数公司信用端也更为稳定。我们结合香港土地储备规模、住宅销售金额、开发和租赁分部业绩,对比了各家公司的香港市场占比。具体公司情况,请见研报原文。

风险提示:香港住宅市场复苏不及预期,香港商业景气度复苏不及预期,个别港资房企可能面临流动性风险。

正文

香港地产复苏逻辑逐步验证

我们在《把握资产重估预期下的香港地产机遇》(2025.5.25)中指出,在人民币升值、港股财富效应外溢、楼市政策全面放松、利率下行和内地人才持续流入等多重因素推动下,香港房地产市场有望迎来改善,住宅市场有望先行复苏,商业资产有望跟随企稳。时隔半年之后,我们可以看到香港市场复苏路径逐步清晰。

住宅:成交量持续复苏,房价企稳回升

成交量:“撤辣”后持续上行,创2022下半年以来新高

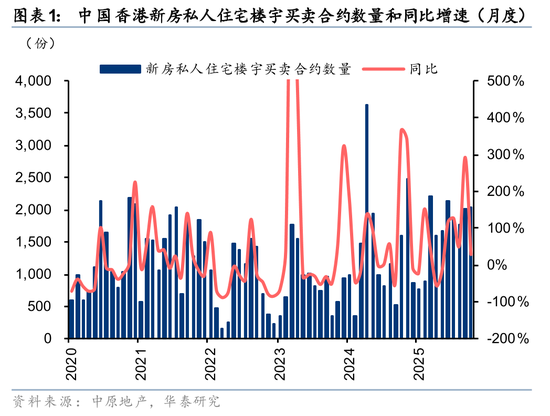

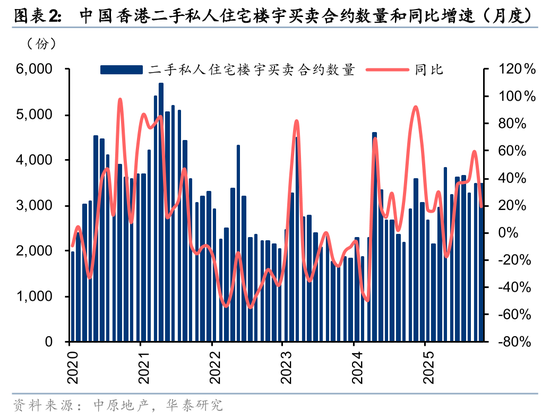

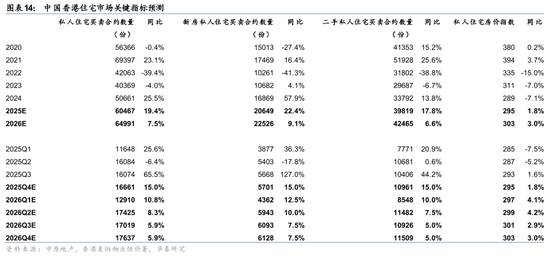

香港私人住宅销售规模延续了2024年“撤辣”后的持续复苏趋势。根据中原地产的数据,2025年1-10月香港私人住宅楼宇买卖合约数量达到4.93万宗,同比+21%,年化合约数量(即过去12个月累计合约数量)已创出2022下半年以来的新高。其中,新房合约数量1.70万宗,同比+26%,年化合约数量创出2020年以来的新高;二手房合约数量3.23万宗,同比+19%,年化合约数量创出2023年以来的新高。

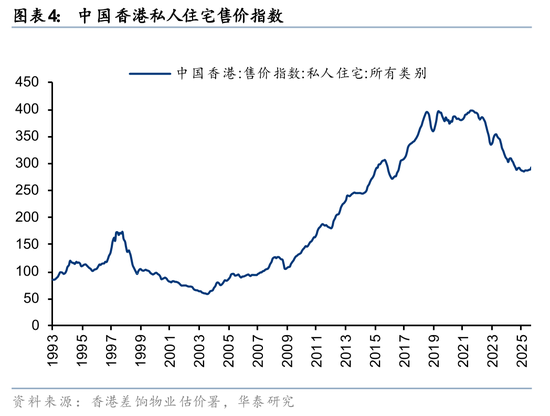

房价:同比重回上涨,为2022年以来首次

房价同比重回上涨,领先指标显示复苏趋势仍在延续。根据香港差饷物业估价署的数据,9月香港私人住宅售价指数环比+1.32%,自2025年3月见底后持续复苏;同比+1.60%,为2022年以来首次回正。而根据中原地产的数据,香港中原城市领先指数10月继续上行、环比+0.29%,意味着香港楼市量价齐升的复苏趋势仍在延续。

为什么香港住宅市场进一步复苏?

1、库存压力缓解,潜在供应收缩

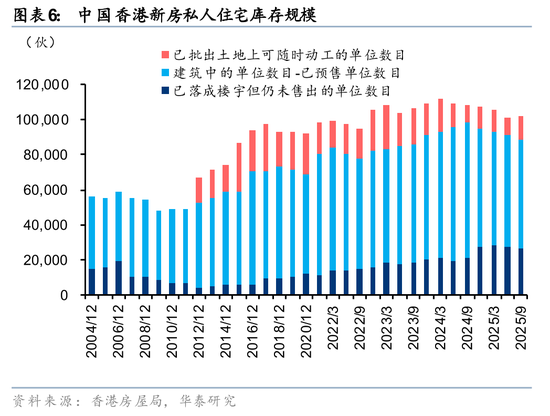

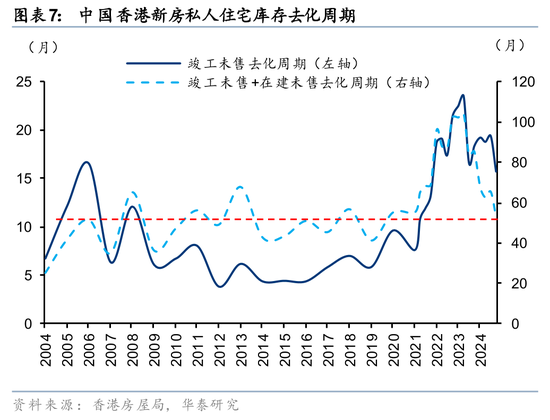

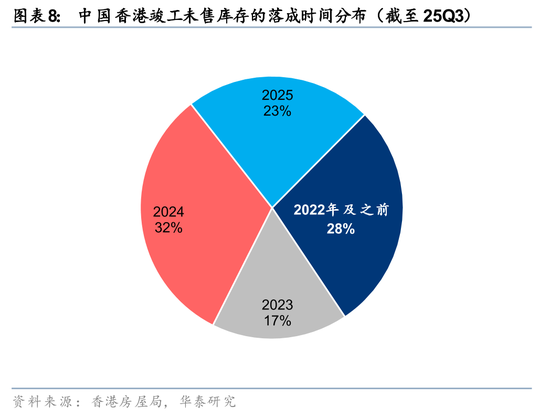

新房热销推动了库存和去化周期的改善。根据香港房屋局的数据,25Q3新房私人住宅广义库存(批出土地未动工+在建未售+竣工未售)为10.2万伙,较24Q1高点下降9%。竣工未售去化周期、竣工未售+在建未售去化周期分别为16、53个月,较24Q1下降7、51个月。尽管从历史维度看竣工未售去化周期仍然处于较高位置(部分可能由于供应质量较差或已转为自用/出租,根据香港房屋局的数据,28%竣工未售住宅的竣工时间在2022年及之前,9%为发展商自用或用作出租),但竣工未售+在建未售去化周期已快速回落至正常区间(40-60个月)范围之内。

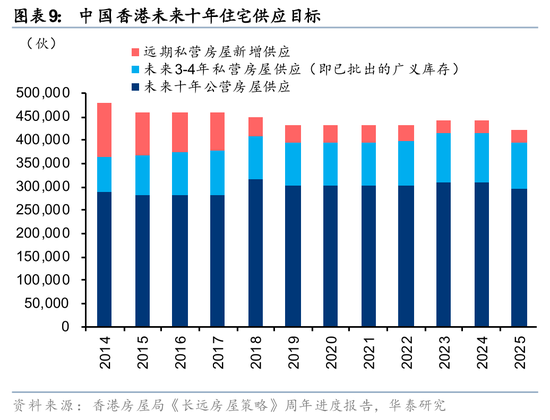

潜在新增供应显著收缩。此外,根据香港房屋局《长远房屋策略》周年进度报告,香港每年都会公布未来十年房屋需求测算和与之相匹配的公营/私营房屋供应目标。随着总体供应目标和私营房屋供应比例的下调,2025年公布的未来十年私营房屋供应目标已较十年前下降30%;叠加房地产市场调整带来的住宅库存上升,远期私营房屋新增供应(私营房屋供应目标-广义库存,即除了当前时点所有已批出的住宅库存之外,未来十年还需要通过新增政府卖地、铁路物业发展项目、市区重建局项目来实现供应目标的住宅数量)更是较十年前下降73%,近三年均维持在25000套左右。

2、房贷利率下行,走向“供平过租”

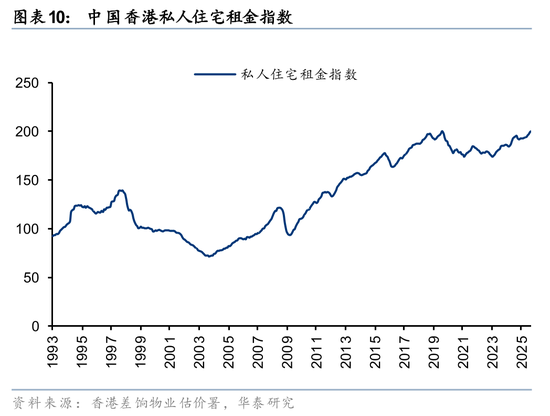

住宅租金接近历史新高。随着人口流入,香港住房租赁市场景气度也在回升。根据香港差饷物业估价署的数据,25年9月香港私人住宅租金指数同比+2.4%,已非常接近2019年8月的历史高点(1993年有数据以来);私人住宅租金收益率(所有住宅)为2.94%,同比持平。

美联储降息带动房贷利率下行,近八成住宅实现或接近“供平过租”。5-7月HIBOR大幅降低使得香港住宅实现全局性的“供平过租”(即租金收益率超过房贷利率),是房价企稳的重要催化因素。8月以来,HIBOR大幅反弹使得“H按”房贷利率不再具有优势,全局性的“供平过租”暂告一段落。尽管如此,9-10月“P按”房贷利率随美联储重启降息降至3.25%,依然低于A类私人住宅(实用面积小于40平)的租金收益率(3.70%),亦接近B类私人住宅(实用面积介于40-70平)的水平(3.20%),而2024年A/B类占香港私人住宅总存量的32%/48%(根据香港差饷物业估价署的数据)。若未来美联储继续降息,“P按”房贷利率有望继续下降,届时香港或有更多私人住宅将实现“供平过租”,进一步助力房价复苏。

商业:景气度逐步筑底,传导至租金端仍需时间

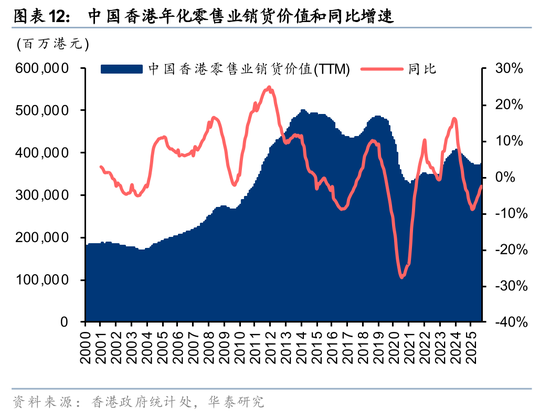

商业景气度正在逐步筑底。零售业方面,根据香港政府统计处的数据,2025年前三季度香港零售业销货价值同比-1.0%,较2024全年(-7.3%)显著改善。其中,5-9月更是出现连续5个月的同比上升。写字楼方面,根据世邦魏理仕的数据,2025Q3香港写字楼净吸纳量达到69.18万平方呎,创出2018Q3以来的新高,较上半年显著改善,亦推动写字楼空置率环比下降0.3pct至17.1%,连续两个季度环比改善;但前三季度净吸纳量仍然同比下降46%,同时空置率仍处于历史高位。

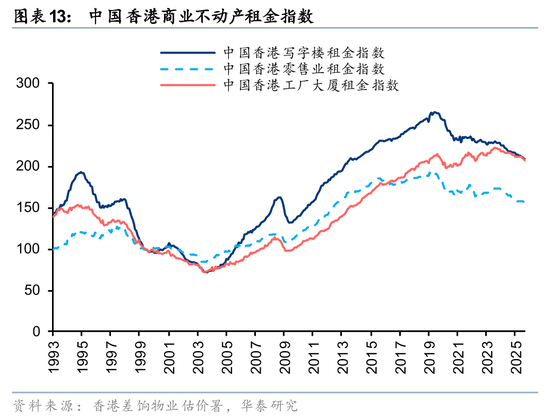

由于景气度传导至租金端需要时间,叠加供需格局仍待平衡,香港商业不动产租金尚未止跌。根据香港差饷物业估价署的数据,2025年9月香港写字楼/零售业/工厂大厦租金指数分别同比下降4.0%/4.9%/4.0%,其中写字楼、零售业降幅较2024年末有所改善(5.1%/7.0%),工厂大厦降幅有所扩大(3.3%),环比层面均未止跌。

展望:2026年香港住宅市场或延续量价齐升趋势,商业景气度继续修复

往前看,参考华泰宏观团队报告《人民币升值逐渐走出“独立行情”》(2025.10.29),无论从短期还是中长期来看,人民币升值趋势有望延续,或将推升海外中资资产的配置需求,从而推动香港资产(港股、香港不动产)进一步重估。此外,美联储延续降息对应香港货币政策宽松,利好香港金融和经济基本面改善。我们预计香港楼市量价齐升的趋势有望延续,2025/2026年香港私人住宅买卖合约数量有望同比+19.4%/+7.5%,私人住宅房价指数有望在25Q3同比转正,2025/2026年同比+1.8%/+3.0%;同时商业景气度有望继续修复,写字楼和零售业租金降幅有望收窄。

港资房企估值与香港地产基本面强相关,仍有修复空间

港资房企PB与香港住宅量价关系密切

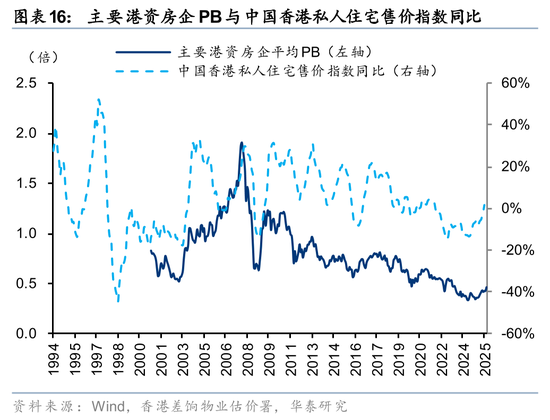

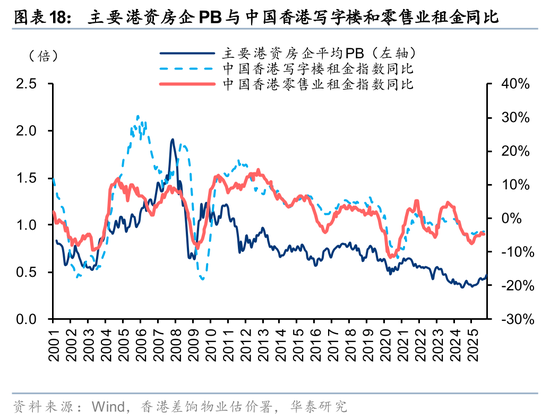

港资房企PB与香港房地产基本面数据高度相关,尤其和住宅量价关系密切。我们将主要港资房企平均PB和香港房地产重点基本面数据进行相关性分析,平均PB与私人住宅价格同比增速、私人住宅成交套数(TTM)、写字楼租金、零售业租金的相关系数分别为0.60、0.74、0.54、0.54。可以看出,尽管港资房企PB在2008年之后长期趋势下行,但其波动规律与行业基本面数据呈现较强的相关性,尤其与住宅量价关系密切。本轮周期中,香港私人住宅成交套数(TTM)已于2024年3月见底,私人住宅价格同比增速已于2024年7月见底,而主要港资房企平均PB已于2024年6月见底(0.34)。

港资房企PB或仍有40%修复空间

若未来香港住宅成交量和房价能够延续上行,我们预计港资房企PB仍有约40%的修复空间。如何量化估算PB修复空间?我们提出两种思路供参考。

其一,从行业基本面历史比较的维度。本轮香港房价调整始于2021年,最大跌幅28%,从调整时间和幅度来看,仅次于1997-2003年的房价调整。回顾2003年,房价自2003年7月见大底,此后开启长达15年的上行周期;而主要港资房企平均PB在2003年4月见底(0.52),2004年1月达到短期高峰(1.05),涨幅达到102%,期间房价自低位反弹19%、住宅成交量(TTM)反弹22%。本轮周期中,平均PB、房价、住宅成交量已分别自低位反弹38%、3%、62%(PB截至11月14日,房价/成交量截至9月/10月),成交量和估值复苏先行、房价复苏暂时滞后。如果我们简单对照2003年4月至2024年1月的估值反弹幅度,则当前PB仍有46%的上行空间。

其二,从个股历史估值的维度。在选取参照时间范围的时候,过短则只囊括了房价见顶(2018-2021年)和下行周期(2021年以来)、不能合理反映港资房企的估值中枢,过长则忽略了长周期下港资房企PB的趋势性下行(2008年以来)。综合考虑,我们认为十年的维度(2015年以来)相对合适,在此时间范围内,主要港资房企最新PB(截至11月14日)较过去十年的中位数水平平均仍有42%的上行空间。

香港地产复苏,哪些港资房企更为受益?

低估值、高股息、低负债,香港地区属性突出

我们结合公司业绩、市值、土地储备等因素,筛选了13家主要港资房企。各家港资房企业务模式存在一定差异,大体可以分为开发+自持+综合业务、开发+自持、自持为主、REITs(实质上也是自持为主)四类,呈现低估值(重点关注PB和PB分位数)、高股息率(4.55%)、低负债(净负债率24%)、地区属性突出(近三年香港营收占比64%)的特点。不过,各家港资房企香港营收占比差异较大,区间分布在25%-99%,开发/自持/综合业务的比例也不尽相同,需要进一步审视。

多元业务+财务审慎支撑业绩韧性和信用稳定

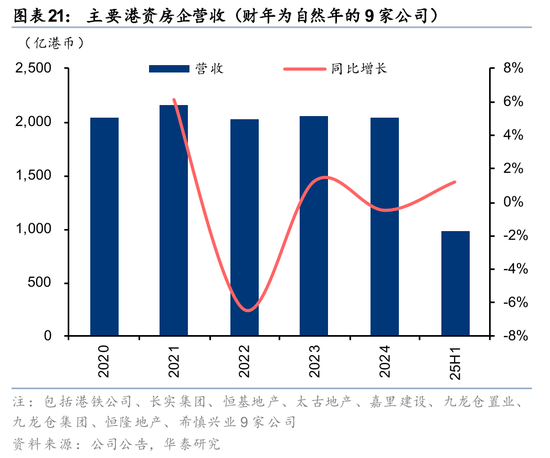

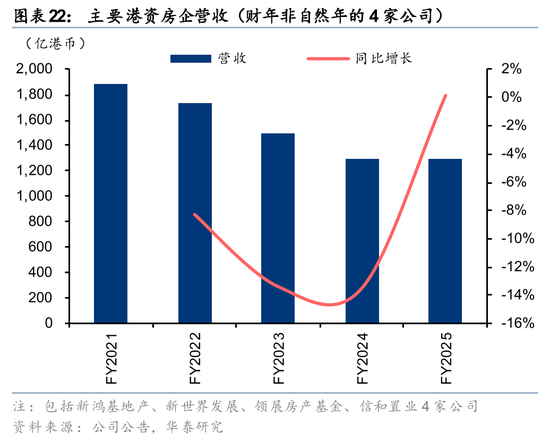

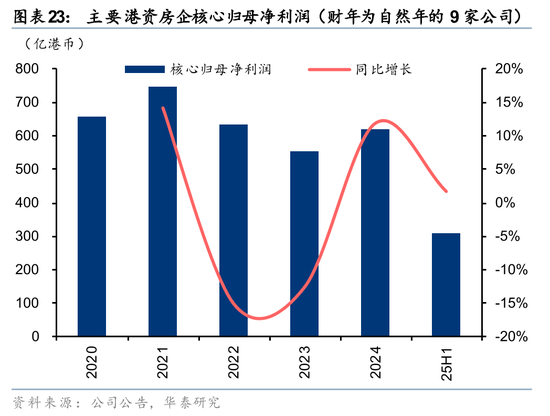

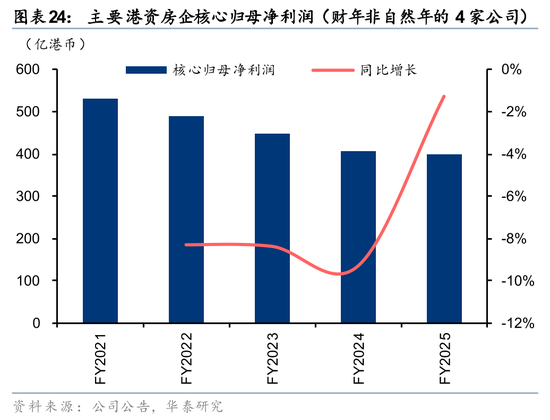

总体来看,2025年港资房企在业绩端表现稳定。9家财年为自然年的公司,25H1营收同比+1%,核心归母净利润(通常剔除投资性房地产公允价值变动损益及资产处置损益)同比+2%;4家财年非自然年的公司,FY25营收同比+0.1%,核心归母净利润同比-1%。

实际上,本轮房地产调整周期中,港资房企相对内房企呈现出更强的业绩韧性,绝大多数公司信用端也更为稳定。我们认为主要得益于:1、更多元的业务布局,尤其是较大比例的自持业务,以及部分公司布局的带有公用事业属性的业务,相对开发业务更稳定且能够持续提供现金流;2、对于财务杠杆的使用更为审慎,绝大多数公司净负债率不到50%。

香港地产复苏,谁更受益?

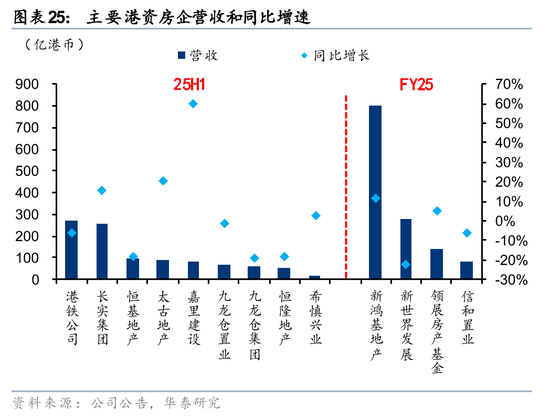

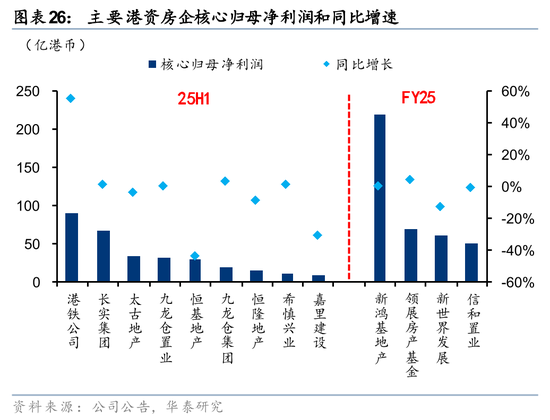

随着香港住宅市场的率先复苏,以及商业景气度的逐步改善,哪些港资房企可能相对更为受益?我们结合香港土地储备规模、住宅销售金额、开发和租赁分部业绩来看,对比了各家公司的香港市场占比。

第一,香港土地储备规模。从待开发/开发中的香港土储绝对规模、占比;以及从已竣工的香港自持物业建筑面积绝对规模、占比进行分析。具体结果请见研报原文。

第二,香港住宅销售金额。根据中原地产的数据,得到2025年前三季度香港住宅销售金额较高的房企、以及同比增速较高的房企。具体结果请见研报原文。

第三,香港开发和租赁分部业绩。香港物业开发分部方面,香港营收/利润的绝对金额和占比均较高的房企。香港物业租赁分部方面,香港营收/利润的绝对金额较高的房企,营收/利润占比较高的房企。具体结果请见研报原文。

投资建议

香港地产复苏趋势愈发清晰,我们预计2026年住宅市场或延续量价齐升趋势,商业景气度有望继续修复。港资房企PB估值与香港地产基本面高度相关,我们预计仍有约40%修复空间。我们看好香港市场占比高的港资房企的重估机遇,有望在香港地产复苏的β趋势下迎来戴维斯双击,同时高股息率也带来一定支撑。重点推荐:1、香港本地开发土储和自持物业规模最大,未来2-3年有大量自持物业竣工的房企;2、聚焦香港本地必选消费场景,高股息且具备入通预期的房企。

风险提示

香港住宅市场复苏不及预期。若人民币升值、美联储降息、港股市场表现、香港人口回流、香港房地产政策等市场复苏的驱动因素出现反复,可能影响香港住宅市场复苏的节奏和程度,进而导致港资房企业绩和估值修复的节奏和程度不及预期。

香港商业景气度复苏不及预期。香港商业景气度复苏仍停留在初步阶段,尚未传导至不动产租金端(写字楼、零售业),后续复苏的情况仍待观察。

个别港资房企可能面临流动性压力。个别规模较大的港资房企可能面临一定的流动性压力,若演化为信用风险,可能对港资房企信用环境和估值产生负面影响。

责任编辑:郝欣煜

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏